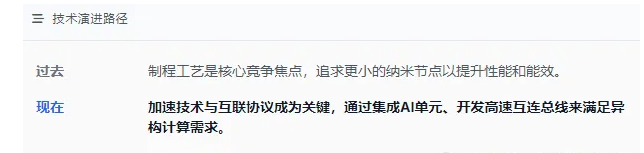

CPU 技术路线为何从制程转向互联架构?

CPU简单来说就是电脑的“大脑”,负责处理所有指令和计算

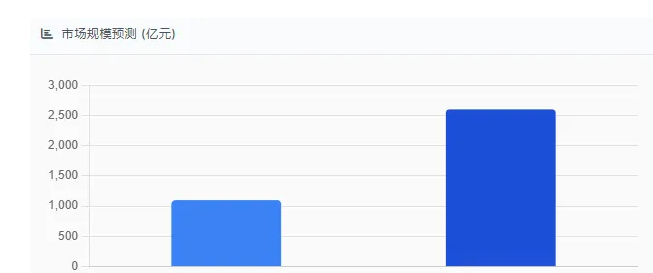

中国CPU行业正迎来历史性发展机遇。根据赛迪顾问预测,2025年中国CPU市场规模约1100亿元,同比增长约50%,预计2026年有望接近2600亿元。这一爆发式增长主要源于三方面因素:

AI算力基础设施建设提速:英伟达等AI芯片巨头推动的Rubin架构对服务器CPU性能要求显著提升,带动了高密度互联背板和高性能CPU的需求。

信创市场深化与扩容:金融、电信、教育、能源、党政机关等领域的信创替代进入规模化落地阶段,直接拉动了国产CPU的需求。2025年,信创硬件市场规模从2022年的2146亿元增长至7889.5亿元,CPU作为核心部件,渗透率与出货量持续攀升。

全球服务器市场复苏:2025年第四季度全球服务器CPU出货量同比增长14.1%,整体市场规模同比增长13.6%。随着微软停止对Windows 10的支持,大量用户和企业加快了硬件更新换代步伐,进一步推高了CPU需求。

全球服务器CPU市场呈现"两强争霸"格局

AMD:2025年第四季度市场份额达28.8%,较第三季度增加2.1个百分点,主要得益于EPYC系列处理器在AI服务器市场的强劲需求;

英特尔:2025年第四季度市场份额为73%,较第三季度减少2个百分点,但仍在市场占据主导地位;

国产CPU厂商:海光信息、龙芯中科、澜起科技等国产厂商正加速崛起,2025年国产CPU在国内市场份额已达25%,预计年底将突破30%。

CPU技术路线正经历从制程工艺向互联架构的转型,主要体现在以下几个方面:

制程工艺突破:AMD推出Zen 6架构Venice服务器CPU,采用先进制程工艺,提升能效比和计算密度;英特尔发布第三代酷睿Ultra处理器系列,基于Intel 18A制程节点打造,进一步巩固其在高端CPU市场的优势。

加速技术升级:AMD推出锐龙AI系列处理器,集成AI加速单元,支持AI推理与生成;英特尔开发多项加速技术,包括睿频加速2.0、睿频加速Max 3.0、温度自适应睿频加速和Adaptive Boost Technology等,通过提高CPU频率优化性能。

互联协议创新:英伟达与英特尔合作开发基于x86架构的定制化CPU,并通过NVLink高速互连技术与GPU深度集成,打造新一代异构计算平台;海光信息推出HSL(High-performance Scalable Link)系统互联总线协议,开放给生态伙伴,降低国产AI集群部署成本。

AI服务器对CPU的需求升级

AI服务器对CPU的需求已从单纯的计算性能转向多维度综合能力,主要包括:

高性能计算:AI模型训练与推理需要CPU具备强大的并行处理能力和浮点计算性能。海光C86系列CPU在金融、通信领域表现优异,已进入工商银行、中国银行等金融机构的数据中心。

高带宽互联:英伟达NVL576架构每个计算节点需要4个NVLink外部端口,通过中置背板连接后部交换节点,对CPU与背板的协同设计提出极高要求。海光通过HSL协议与国产GPU协同,满足AI服务器的高带宽需求。

高密度集成:AI服务器机柜空间有限,CPU需要支持高密度集成。龙芯3C6000系列支持多路扩展,双四路系统可提供32个内存通道,适合大内存场景。

低功耗与高能效:AI服务器需要长时间高负载运行,CPU的能效比成为关键指标。龙芯3C6000系列通过自主指令集优化,功耗控制在合理水平。

正交背板与CPU的协同效应

正交背板是AI服务器架构的核心组件,与CPU形成深度协同关系

核心厂商分析

国际巨头:AMD与英特尔

国产CPU领军企业:海光信息、龙芯中科、澜起科技

海光信息

海光信息作为国产x86 CPU龙头,业绩增长迅猛:

市场份额

:2024年国内服务器CPU市场占有率高达53.6%,2025年预计进一步提升至60%以上;在金融、通信领域分别占据约57%和60%的份额;

技术路线

:C86系列CPU基于AMD Zen1授权升级,采用台积电7nm制程;DCU产品支持FP64/FP32/FP16全精度计算,与国产GPU形成生态协同;

财务表现:

2024年营收91.62亿元,净利润19.31亿元,毛利率63.72%;

2025年前三季度营收94.89亿元(+54.65% YoY),净利润19.61亿元(+28.56% YoY),经营现金流22.5亿元(+465% YoY);

战略动向:

2025年5月宣布换股吸收合并中科曙光,打造从芯片到整机的完整产业链;

开放HSL总线协议,联合10余家国产AI芯片和硬件厂商构建统一互联标准;

2025年9月推出5nm工艺DCU,2026年Q1推出设计参考方案。

龙芯中科

龙芯中科作为国产自主CPU代表,市场份额稳步提升:

市场份额:2024年X86指令集在全球服务器CPU市场占75%份额,龙芯通过自主LoongArch架构,在北京市2025年终端设备集采中占比63%;在信创服务器市场市占率约5%-10%;

技术路线:3C6000系列服务器CPU采用自主设计的LA664处理器核,单硅片集成16个物理核,支持同时多线程技术形成32个逻辑核;2025年3月获中国信息安全测评中心Ⅱ级认证,核心元器件国产化率达100%;

财务表现:

2024年营收5.04亿元,净利润亏损6.24亿元;

2025年前三季度预测营收6.697亿元(+32% YoY),但净利润仍处于亏损状态;

2025年Q3末存货65.02亿元,较Q2末增加4.89亿元;

战略动向:

发布3C6000系列服务器CPU,性能对标英特尔第三代至强;

与48家企业合作发布基于3C6000系列的多款主板、整机及解决方案,覆盖党政、国防、金融、能源、电信等多个关键领域;

2025年第四季度完成55款生态产品适配,推动软件生态建设。

澜起科技

澜起科技作为内存互连芯片龙头,正加速向CPU领域拓展:

市场份额:

互连类芯片(内存接口)全球市占率36.8%(2024年);

津逮®CPU 2025年Q1收入0.8亿元,同比增长107.38%;

在服务器CPU整体市场份额低于海光信息,但在国内高端安全服务器市场占据重要地位;

技术路线:

津逮®CPU基于x86架构,融合安全预检测(PrC)或动态安全监控(DSC)功能,提供芯片级硬件安全保障;

第六代津逮®CPU已发布,包括C6730P、C6740P等型号,核心数从32核到86核不等,支持PCIe 5.0及CXL 1.1协议;

财务表现:

2024年营收36.39亿元,净利润13.41亿元,毛利率58.13%;

2025年H1预计营收26.33亿元(+58.17% YoY),净利润11-12亿元(+85.50%-102.36% YoY);

2023年互连类芯片业务毛利率达64.83%,津逮®CPU业务毛利率仅为4%-10%;

战略动向:

2025年7月向港交所递交招股书,拟在香港主板上市;

2025年Q1津逮®服务器平台产品线销售收入同比增长107.38%,成为业绩增长重要驱动;

2025年推出第六代津逮®服务器平台,入围三大运营商集采,预计带来10亿元增量订单。

CPU产业链国产化程度分析

材料环节国产化进展

CPU产业链材料国产化呈现"低端成熟、中端突破、高端追赶"格局:

光刻胶:

KrF光刻胶国产化率约1%-5%,彤程新材、南大光电等企业已实现量产;

ArF光刻胶国产化率约1%-5%,南大光电实现28nm量产,良率达99.7%,产能500吨/年;

EUV光刻胶尚未量产,仍处于实验室研发阶段;

石英纤维布:菲利华实现国产替代,2026年产能锁定至200万米/月,电性能接近日本日东纺水平;

基板材料:生益科技M9基材通过英伟达认证,国产化率约20%;

核心挑战:PAG国产化率<10%,高纯度树脂<30%,溶剂/添加剂依赖进口,制约成本与稳定性。

设备环节国产化进展

国产CPU设备国产化率差异明显:

刻蚀机:中微半导体PrimoTwin-Star®刻蚀机精度达0.02纳米,性能较国际主流5nm设备提升百倍,已批量进入中芯国际等产线,但主要用于成熟制程(如28nm)和量子芯片,7nm以下先进制程良率仅20%;

光刻机:国产设备主要集中在28nm及以上制程,7nm以下制程依赖进口设备,如ASML光刻机;

钻孔设备:大族数控国产化率超30%,单台投资超2000万元,胜宏科技已储备1000台;

检测设备:国产化率不足20%,高端视觉和X射线检测模块仍依赖进口;

关键进展:中芯国际N+1工艺性能提升20%、功耗降低57%、逻辑面积缩小63%,虽未达台积电7nm标准,但已能满足国产AI芯片代工需求。

制造环节国产化进展

CPU制造环节国产化率与制程工艺直接相关:

中芯国际:14nm工艺良率稳定在95%以上,N+1工艺相当于台积电7nm,已用于国产AI芯片代工;

海光信息:C86系列CPU采用台积电7nm制程,受美国出口限制影响,需缴纳25%分成;

龙芯中科:3C6000系列采用12nm工艺,已实现100%核心元器件国产化,性能对标英特尔第三代至强;

国产化瓶颈:EUV光刻机、高精度检测设备等仍受制于人,制约先进制程发展

估值水平分析

CPU行业面临显著的地缘政治风险,主要体现在技术封锁和供应链安全方面

海光信息:

代工风险:7nm制程依赖台积电,受美国BIS限制,需缴纳25%分成,可能影响成本结构;

生态风险:与英伟达合作开发x86架构定制CPU,但美国对英伟达H200芯片的出口限制可能间接影响海光业务;

龙芯中科:

技术风险:完全自主指令集,但制程工艺落后国际主流2-3代,制约性能提升;

市场风险:主要面向政策性市场,如党政、金融、能源等,对政策依赖度高;

澜起科技:

供应风险:津逮®CPU依赖Intel内核,若Intel被限制对华出口,将面临供应链中断风险;

战略风险:互连芯片业务毛利率高,但CPU业务增长缓慢,未来战略重心需明确;

主要风险提示

CPU行业投资需警惕以下风险:

技术路线变更风险

:英伟达正推动CXL(Compute Express Link)技术,若其加速落地,可能对国产CPU互联协议形成冲击;

客户集中度过高风险

:海光信息、龙芯中科等公司对金融、电信等大客户依赖度高,若大客户需求不及预期,将对公司业绩造成较大影响;

产能扩张不及预期风险

:海光信息计划2026年产能目标上调至800亿元,但需关注美国BIS限制对Intel代工的影响;

政策与地缘政治风险

:美国出口限制可能影响Intel向海光提供7nm制程技术,需缴纳25%分成;澜起科技津逮®CPU依赖Intel内核,若Intel供应受限,将面临断供风险;

原材料价格波动风险

:正交背板生产对Q布、M9材料等高端材料依赖度高,若原材料价格大幅波动,将影响公司利润;

技术迭代风险

:AI芯片架构更新迅速,公司需持续保持巨额研发投入以跟上步伐;下一代产品的验证和量产良率爬坡仍存不确定性;

小结:

CPU行业正处于技术变革和国产替代的历史性机遇期。国际巨头AMD和英特尔凭借先进的制程工艺和成熟的生态,在全球服务器CPU市场占据主导地位;国产厂商海光信息、龙芯中科、澜起科技等通过差异化技术路线,在细分市场取得突破。

从技术路线看,CPU行业正经历从制程工艺向互联架构的转型,海光信息通过HSL协议与国产GPU协同,龙芯中科通过自主指令集和国产EDA工具构建设计闭环,澜起科技通过津逮®CPU提供安全解决方案,各有特色。

从产业链国产化看,材料环节呈现"低端成熟、中端突破、高端追赶"格局,设备环节国产化率差异明显,制造环节中芯国际N+1工艺已用于国产AI芯片代工,但高端制程仍依赖进口。

从投资价值看,海光信息和澜起科技估值相对合理,龙芯中科估值偏高但可能迎来盈利拐点。投资者应根据风险偏好和投资期限,选择合适的标的。

未来1-3年,随着国产替代加速和技术突破,CPU行业有望迎来新一轮增长周期,但需警惕技术路线变更、客户集中度过高、产能扩张不及预期、政策与地缘政治等风险。

对投资者而言,短期建议关注业绩兑现确定性高的海光信息和澜起科技,长期建议战略性配置海光信息和龙芯中科,等待估值回归合理区间和国产替代红利的释放。具体投资决策应结合个股的基本面、估值和市场风险综合判断。

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。