AI服务器赚钱吗?AI服务器价值分析

1、服务器行业毛利率情况分析

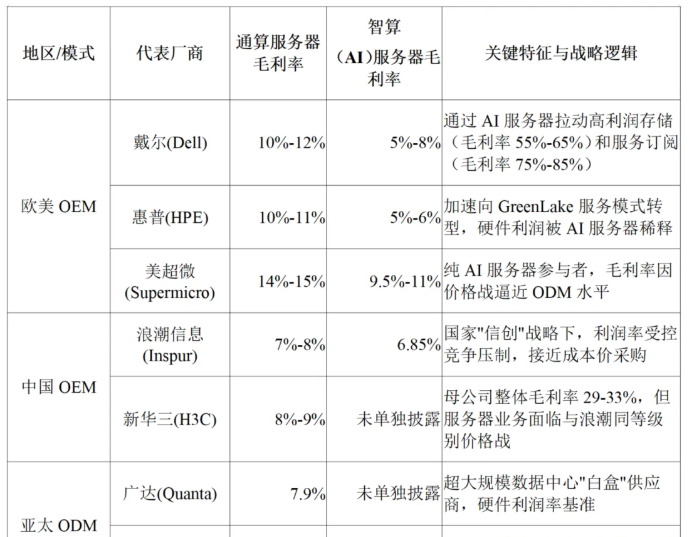

(1)行业毛利率情况

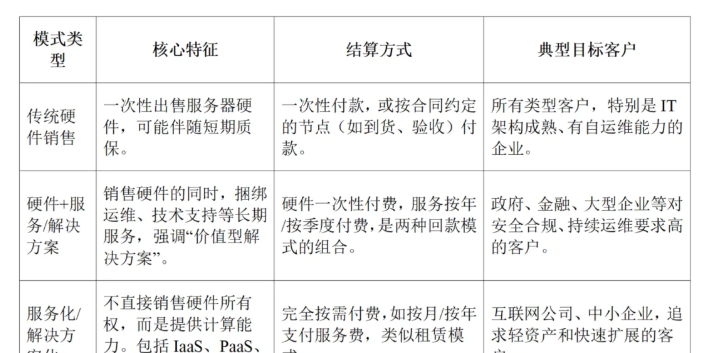

(2)服务器业务模式

(3)毛利率偏低情况原因分析

智算(AI)服务器毛利率偏低的原因主要是产业链价值主要集中在上游核心组件(GPU),而下游市场则面临着基于规模和效率的激烈价格竞争。

具体原因分析如下:

1)价值链利润分配高度集中于上游

①核心组件占据绝大部分价值:AI服务器的物料清单(BOM)成本和客户感知的价值被GPU(图形处理器)等关键组件高度集中。

②上游供应商的定价能力:核心组件(尤其是GPU)的市场被英伟达(Nvidia)等供应商高度垄断。例如,Nvidia在数据中心GPU市场占据高达98%的份额,这使其拥有强大的定价权,并能获取产业链中的绝大部分利润,其自身毛利率可高达70%以上。

③服务器厂商的利润空间受限:在这种结构下,服务器厂商(OEMs)在总售价中的附加值占比较低。它们采购高昂的组件,然后将其集成到系统中,只能在组件成本之上增加有限的利润。

2)下游市场的价格基准和采购模式

①ODM“白盒”模式设定了低价基准:市场的下游由原始设计制造商(ODM)(如广达、富士康)创新地采用了“ODM Direct”模式,即与亚马逊、谷歌、微软等超大规模数据中心客户深度绑定合作开发,直接向其提供定制化的“白盒”服务器。

②极低的利润基准:ODM厂商的运营利润率极低,仅在2%至3%之间。这种由最大买家群体所采用的高效、大规模采购模式,为整个服务器硬件市场设定了一个非常低的价格和利润基准。

③价格竞争传导:这种低价基准对所有市场参与者都构成了价格压力。导致戴尔、HPE等传统OEM厂商难以提价。

3)AI服务器利润率低,利润额高

①AI服务器的利润率低于传统业务,但利润绝对值高于通算服务器:AI服务器的单价极高,即使其百分比利润率低于服务器厂商传统的通算服务器业务,单台智算服务器的利润额也仍然远高于传统服务器。

②拉低整体利润率:当AI服务器这种高收入、低利润率的产品在总收入中的占比快速上升时,它会在数学上拉低公司整体的平均利润率百分比。

2、服务器厂商开展服务器业务的根本逻辑

(1)欧美的逻辑:服务器是业务切入点

对于戴尔(Dell)和惠普企业(HPE)等欧美巨头,低利润的AI服务器硬件本身不是目的,而是作为业务切入点,用以实现其高利润的生态系统战略。

带动高利润生态系统销售:AI服务器是销售周边高利润产品的途径。硬件的微利,实质上是获取未来高利润合同的客户获取成本。

高利润的存储业务:AI工作负载会产生海量数据,从而拉动高毛利的企业存储(如Dell PowerStore)的销售,其毛利率估计在55%至65%之间。

高利润的网络业务:AI集群需要高带宽网络,这为HPE的Aruba等高利润网络业务创造了销售机会(HPE网络部门的营业利润率高达20.8%)。

高利润的软件与服务业务:这是OEM的核心业务。客户购买硬件后,会带来高粘性的长期服务合同,包括技术支持、咨询、集成服务,以及毛利率极高(SaaS基准为75%-85%)的软件和混合云平台(如Dell APEX和HPE GreenLake)。

战略转型与客户锁定:欧美厂商正加速从一次性销售硬件(CapEx)转向“即服务”(XaaS)的订阅模式(OpEx)。通过HPE GreenLake和Dell APEX等平台,它们将低利润的AI服务器硬件“隐藏”或捆绑进高利润、可预测的长期订阅服务合同中,从而实现对客户的长期锁定。

战略防御与市场份额:这是关乎企业生存和未来市场参与的选择。如果戴尔和HPE今天不向其庞大的企业客户群提供AI服务器,这些客户将被迫转向超微(Supermicro)或ODM厂商。一旦客户流失,OEM失去的将不仅仅是这台服务器,而是未来十年的所有相关IT业务(存储、网络和服务)。

(2)中国的逻辑:服务器服务于国家战略需求

①类似于欧美厂商,对于中国厂商而言,同样存在切入点逻辑与生态绑定逻辑。

“算力+连接”:对中兴通讯和新华三这样的通信和网络设备巨头而言,服务器(算力)是其网络设备(连接)的天然补充。他们向客户(尤其是运营商、政府、金融)提供的是一整套解决方案(如5G核心网、私有云、智算中心)。如果缺少服务器这一环,其整体方案的竞争力将大打折扣。

“云服务”的基础:超聚变和新华三都在大力发展云业务和数据中心基础设施。服务器是他们构建公有云、私有云和混合云的物理载体。通过销售服务器,他们能更好地“锁定”客户,进而销售更高利润的软件、云服务和运维服务。

②另外对于浪潮信息、新华三等中国厂商,其逻辑并不仅仅考虑商业利润问题,而是服务于国家的政治和宏观战略。

中国厂商的任务是服务于“信创”国家战略,推动“国产替代”以实现技术主权。服务器作为国家级的战略资源,是构建“算力底座”和数字经济的关键基础设施。浪潮信息、新华三等企业,正是承建这一“算力底座”的主力军。

而政府是“信创”采购的主要客户,通过在几家主要厂商(“国家队”)之间引入受控竞争,以接近成本的微利价格构建其战略算力基础设施。浪潮等厂商的生存依靠的是国家持续的项目供给带来的庞大规模,而不是高利润率。

3、服务器厂商的其他竞争策略

1、参与头部市场竞争的同时深挖长尾市场,如超微所专注的第二梯队客户。这包括新兴云服务商(Neo-clouds)和需要大规模部署的大型企业。这些客户的需求(既要规模也要定制化)与巨头的服务不完全匹配,为新厂商提供了切入点。

2、模块化架构:如超微“构建块解决方案”(Building Block Solutions®)。这种模块化架构能实现快速定制、降低成本,并比传统OEM更快地将最新技术推向市场。

3、规模与效率:必须通过高效的全球运营和内部制造能力,实现规模经济,这是在微薄利润下生存的基础。

4、在新技术上实现差异化(如液冷),以重获“技术溢价”和“定价权”。如超云液冷服务器行业排名第6。

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。