2026年服务器内存组件所面临的潜在风险点有哪些?

I: 2025年服务器内存市场回顾及分析

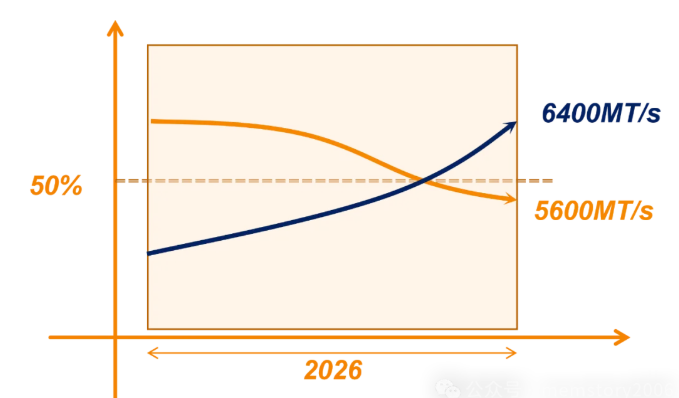

2025年服务器内存市场由于成本导向原因,CSP以及ODM客户在年初仍然部署了很多DDR4的项目,这导致DDR5在服务器内存市场的渗透率低于2024年时候对2025年的预期。但由于众所周知的原因,DDR4价格反而在Q2及Q3疯狂上涨,现货价格已实现DDR4价格反超DDR5。出于成本考量的CSP及ODM客户反而因为DDR4的项目为自己的成本挖了大坑。这促使客户端在2025年下半年加速转向DDR5。同时,受服务器市场AI应用持续驱动,在2025年,CSP及ODM客户在经历了4800/5600MT/s的规模化应用后,已开始进行DDR5 6400MT/s技术迭代,市场基本面健康。经过我们的初步研究和判断,从2025年四季度开始,主流内存IDM厂商开始将RDIMM DDR5的生产重心从5600MT/s转向6400MT/s,韩国头部大厂已提前布局长单,并逐步放缓5600MT/s产品供应。

II:2026-2027年服务器内存市场简要预测

我们预测,RDIMM DDR5 6400MT/s以及其迭代产品7200MT/s将在2026年-2027年成为市场主导,6400MT/s与5600MT/s的cross-point将在2026年到来。

III:服务器市场上下游整体生态需要同步升级

1、CPU适配升级:

随着整体服务器RDIMM内存市场的频率升级,全服务器产业链面临上下游整体生态同步升级。首先针对新一代CPU平台,将在2026年实现6400MT/s及以上的内存频率普及,intel的GNR和AMD的Turin将逐步替代EMR和Genoa/Bergamo,成为主流。未来还会有支持更高频率8000MT/s的Clearwater Forest和Venice。

2、内存制程升级:

针对服务器内存生态,支持更高频率的6400/7200/8000需要更多的针对先进DRAM工艺的产能资源,D1b及D1c的DRAM资源将逐步替代老旧的D1a资源。而经过我们往期的文章,已经向读者传达了,D1b资源在LPDDR for Mobile、LPDDR for NV-card以及D1b for HBM4(主要是Micron和Hynix)成长。各个细分应用在D1b及以上资源上的消耗,无疑会造成产能拥堵,造成吃紧。我们认为这是第一个针对RDIMM向更高频率迭代升级的挑战点。这个挑战点是大家比较轻易能够预料到的,但这不仅仅是唯一的潜在挑战点。

3、二级物料升级:

还有一个不易遇见的潜在挑战点就是针对RDIMM内存组件中,二级物料长短料的供应风险。在服务器市场欣欣向荣向AI新时代跃进的表面繁荣下,隐藏着关键组件的供应风险。DDR5 RDIMM的核心组件——RCD和PMIC的供应弹性,正在面临严峻的考验。经过我们的调研,在市场上得到某些声音:2026年,6400MT/s RCD的出货量预计将超过5600MT/s,由于资源有限,供应商优先满足北美客户快速增长的6400MT/s需求,并不住降低5600MT/s的产能和备货水位。这样会对5600的供应造成一部分挤压,一旦出现需求上调,将会出现短期供应不足的情况。

为何RCD的供应会出现更为严重的结构性短缺?——

本质原因还是因为RCD供应商如Mortage,Rumbus,Renesas都是Fabless供应商,其并未像IDM一样有自己的工厂可以调配产能,需要严重依赖外部Foundry资源。在Fabless行业有一句非常恰当的玩笑话,这句玩笑话是这样说的———但市场上行时,Fabless的身份会从乙方变为丁方:加入进来的新的乙方是Foundry,而同时又加入了OSAT丙方。丁方Fabless公司需要求爷爷告奶奶地在伺候甲方的同时向乙方求产能,向丙方求测试资源。而针对RCD产品,真正的来自于Foundry的产能瓶颈远小于OSAT,因为RCD高度依赖特定的且昂贵的后端测试机台。在当前竞争格局下,主要供应商对增加测试机台这类重资产投资保持保守态度,导致产能扩张缓慢,无法匹配需求的快速成长。据了解,头部存储IDM大厂已提前4-5个季度下定RCD长单,主要原因就是测试几台产能紧张。同时,上游基板等封装测试材料也存在偶发缺货,加剧了供应的不稳定性。

4、在此同时,地缘性政治的问题认为解决:

Renesas SPD5118在2025年已面临缺货,主要因为其将生产和封测资源向中国大陆以外迁移过程不顺,引入了新的技术问题和漫长的重新认证周期;另一家北美客户也因为拒绝使用在大陆代工的PMIC产品,而面临转厂生产风险,这样同样带来了供应节奏的变缓。总之,在地缘性政治的影响下,供应链的“所谓合规化”进程本身,就是造成供应链问题的本质原因。

所以我们认为,在新的供应链系统性全面升级的体系下——DRAM制程资源紧张、RDIMM组件长短料、地缘政治导致的供应安全问题,三大风险点相互关联的风险因素,正在汇集,共同指向2026年服务器内存RDIMM供应的短缺。

IV:RCD缺口的量化分析

量化分析——测算2026年全球通用服务器RDIMM需求:我们基于通用服务器出货量预测,结合不同区域市场的平均DIMM配置,来推算2026年RDIMM的总需求。结合海外市场和中国市场情况,2026年全球所需RDIMM条数约为1.35亿根.(海外通用服务器超过1000万台,国内超过300万台)。但根据我们对后端测试产能的调查,2026年三大RCD供应商的总产能数仅为1.2亿颗。测试资源与需求量的产能缺口超过了10%——这一显著的供需失衡将对服务器制造商、内存厂商及CSP/ODM用户的生产计划和成本控制构成严峻的挑战。

超过10%的供应缺口对产业链意味着什么?

针对CSP和ODM厂商,需要面临生产延期、关键物料成本飙升、产品上市推迟。建议这些公司与供应商建立战略采购计划,签订长期供应合约。

针对DRAM IDM及MDL house,需要面临无法满足客户订单,丢失市场份额的风险,尤其是在客户端的需求上调时。某些IDM或MDL house若强烈依赖单一RCD供应商,需面临更为严重的风险问题。

针对RCD和PMIC供应商,虽然可以在市场上行和供应紧缺时获得议价能力,但需要面临在投资扩产与未来市场不确定性之间的权衡。

V:2026年我们必将到达新的波峰

总之2026年的服务器内存市场将面临更为严峻的供应风险,不仅仅是IDM端的节点结构性紧张,也面临针对上下游全产业链的长短料问题。但不经历风雨,焉能见彩虹,我们所经历的缺货期和长短料期还少吗?半导体市场迎来了新的波峰,但要达到新的波峰,首先要下山到波谷。2026年的半导体市场以及存储器市场,必将引来向披荆斩棘的登山运动,我们终将到达新的波峰!

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。